Giuseppe Celi; Dario Guarascio; Annamaria Simonazzi

La crisi del 2008 aveva mostrato la disfunzionalità di un modello d’integrazione europea centrato su una divisione strutturale tra paesi del centro – Germania in testa – e della periferia. Con la pandemia la situazione si aggrava: se vuole sopravvivere, alla Ue serve una radicale riforma politico-economica.

Premessa. Il centro e le due periferie

Tra gli effetti che la pandemia da Coronavirus sta producendo vi è l’ennesima manifestazione dell’inadeguatezza dell’Europa. La fragilità dell’Europa, è ormai persino noioso ripeterlo[1], discende dal modello di crescita e dall’assetto istituzionale che l’Unione Europea (Ue) e l’Unione Monetaria Europea (UME) si sono date a partire dalla loro costituzione. Contraddicendo la finalità costitutiva dell’Unione – promuovere comunione fra i popoli e convergenza e armonizzazione tra le economie – il processo di integrazione si è risolto in una crescente divergenza tra centro e periferia e una crescente acrimonia fra i popoli.

Il centro (imperniato attorno alla Germania) ha accresciuto la propria capacità produttiva, tecnologica e di crescita. Le due periferie – quella meridionale, composta dalle economie mediterranee (Grecia, Italia, Portogallo e Spagna), e quella centro-orientale, con un ruolo preminente delle economie del “patto di Visegrad” (Ungheria, Polonia, Repubblica Ceca e Slovacchia) – mostrano fragilità diverse, che si risolvono però in una eguale condizione di dipendenza, economica e finanziaria, dal centro.

Navigando a vista con la sola bussola del mercato, la periferia meridionale sperimenta una restrizione della propria capacità produttiva manifatturiera, e un modello di sviluppo tirato da settori a bassa intensità tecnologica, popolato da imprese di piccole dimensioni che arrancano in un contesto di concorrenza di prodotto all’interno dell’Ue e di costo sui mercati internazionali globalizzati. Cresce la dipendenza dalle importazioni per quanto concerne l’approvvigionamento di un numero crescente di beni e componenti mentre si riduce la capacità di beneficiare degli impulsi provenienti dalla domanda mondiale.

L’indebolimento strutturale della periferia meridionale si traduce in una dinamica economica stagnante. L’ampliamento della platea di lavoratori scarsamente tutelati e a basso reddito contribuisce alla stagnazione della domanda interna. Le regole fiscali impongono un contenimento della spesa pubblica e determinano un contesto deflazionistico che scoraggia l’investimento. La bassa crescita riduce le entrate e accresce il fabbisogno finanziario e l’indebitamento dei governi, innescando un circolo vizioso che peggiora ulteriormente la posizione relativa della periferia. Cresce, nel frattempo, la concorrenza di prezzo nel mercato comune, da parte delle imprese site nell’altra periferia, quella orientale, che assumono un ruolo prevalente quali fornitori di beni intermedi per l’industria tedesca.

Tra la fine degli anni ’90 e l’inizio del 2000, la periferia orientale è divenuta una componente chiave della matrice manifatturiera della Germania ospitando filiali (e indotto) delle principali multinazionali tedesche, principalmente operanti nel comparto automobilistico, e divenendo una fonte vitale per l’approvvigionamento di beni intermedi (di media e medio-alta qualità). Costo del lavoro estremamente basso, forza lavoro con buon livello di qualificazione, sussidi e agevolazioni fiscali generose, oltre a vicinanza geografica e legami storici, sono fra i fattori determinanti dell’enorme flusso di investimenti diretti esteri, soprattutto tedeschi.

Se, da un lato, questo ha determinato una rapida crescita della capacità produttiva manifatturiera dell’Est, dall’altro, ciò ha contribuito allo “spiazzamento”[2] delle imprese fornitrici del Sud indebolendone ulteriormente la base produttiva. Il processo di indebolimento della periferia meridionale è strettamente connesso al tipo di sviluppo della periferia orientale. La sviluppo guidato dalle decisioni produttive delle grandi multinazionali tedesche (in particolare dell’industria automobilistica, seguita, in misura più contenuta, dalle altre case automobilistiche europee, americane e asiatiche), tuttavia, ha reso fragile e fortemente dipendente dal centro anche la periferia orientale.

La traiettoria industriale dell’Est è quella della mono-specializzazione, con il settore automobilistico a fare la parte del leone. Attorno a quest’ultimo, però, non vi è stato, ad oggi, un eguale sviluppo di altri settori produttivi. Le politiche di contenimento della crescita dei salari, nonostante la crescente carenza di forza lavoro qualificata, spinge i giovani dotati di titoli di studio elevati a emigrare, indebolendo la base di competenze del paese.

Il mercato interno rimane asfittico, sicché gli elevati tassi di crescita registrati da questi paesi sono interamente dovuti alla crescita delle esportazioni della produzione locale delle multinazionali estere (si parla di “integrated peripheral markets”[3]). Di più, la forte specializzazione nell’industria dell’auto li rende totalmente dipendente dallo stato di salute del comparto automobilistico tedesco. Il controllo estero delle decisioni di produzione, dei processi di innovazione e dei mercati di sbocco rende estremamente difficile intraprendere un percorso di sviluppo autonomo, meno squilibrato e capace di garantire opportunità economiche (e occupazionali) maggiori ed equamente distribuite.

Avvisaglie di recessione all’alba della pandemia

Quella del Coronavirus non è la prima crisi a esporre l’insostenibilità del modello di crescita dell’Unione e delle istituzioni che lo regolano. La crisi finanziaria del 2008 ha mostrato come l’Europa sia il luogo dove le crisi globali mutano (un po’ come fanno i virus) divenendo regionali e trasformandosi in minacce esistenziali per l’intero progetto di integrazione europea.

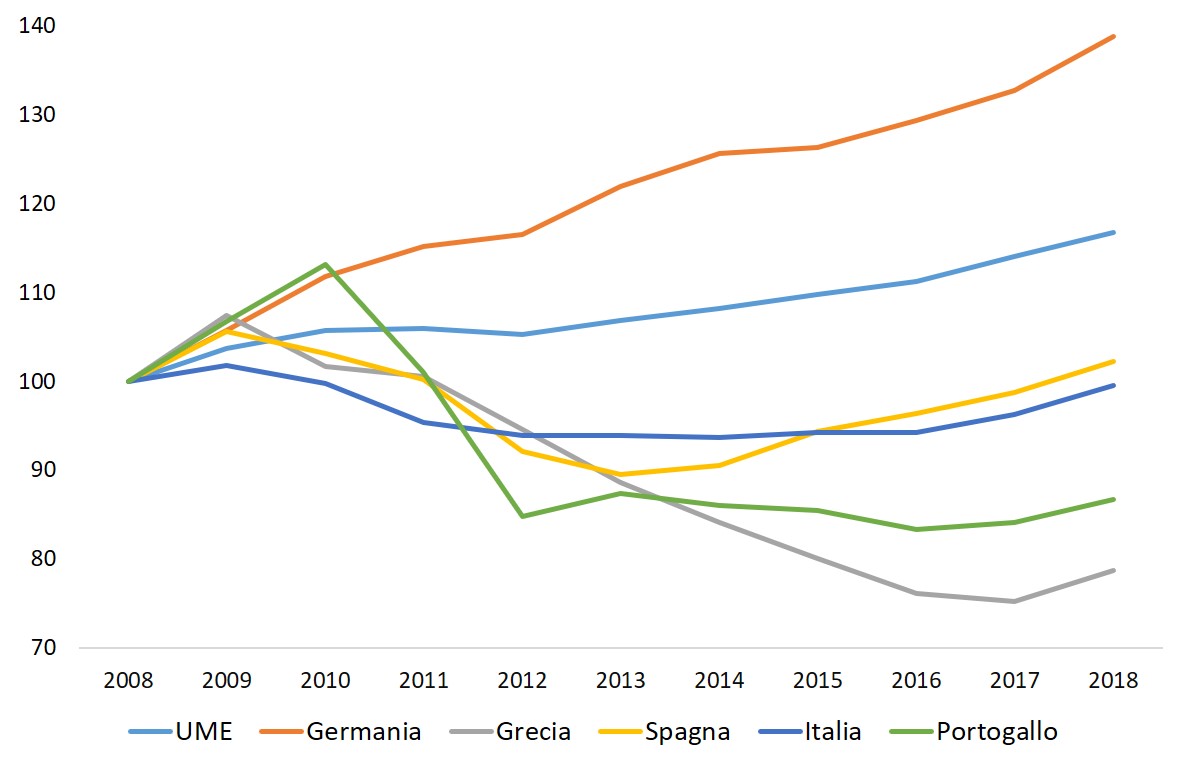

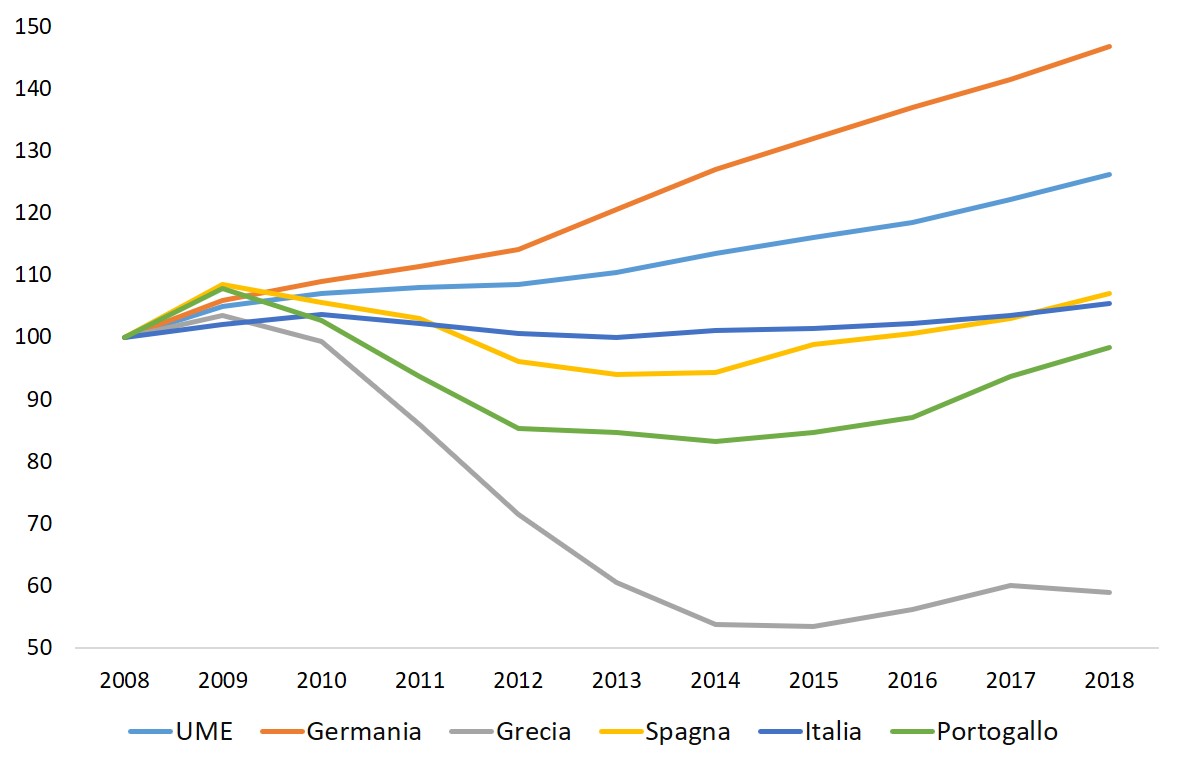

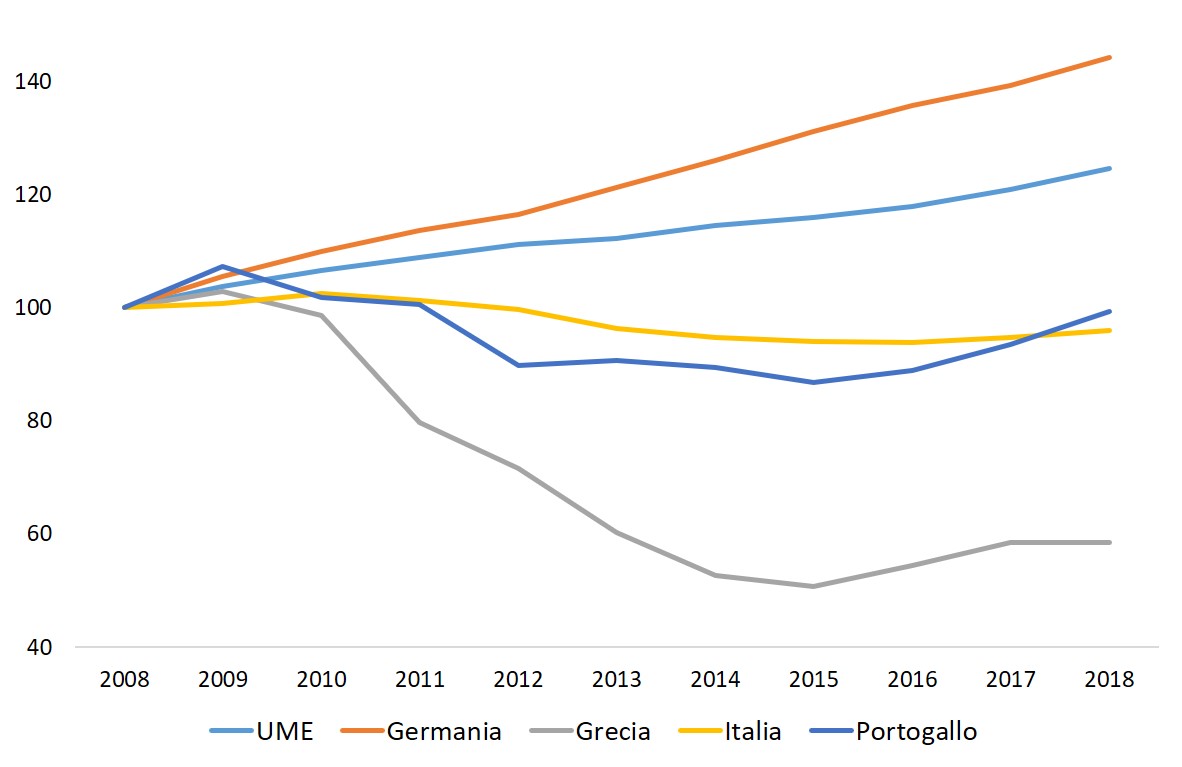

Nel contesto istituzionale dell’eurozona, la crisi finanziaria si è presto trasformata in una crisi dei debiti sovrani, che ha trascinato con sé le banche. La soluzione prospettata (e imposta) è stata l’austerità, che però non si è dimostrata affatto espansiva. Si tagliano soprattutto investimenti pubblici e spese sociali: le figure che seguono (1, 2 e 3, Fonte: Eurostat) mostrano l’evoluzione, nel periodo 2008-2018, della spesa pubblica in istruzione e sanità (distinta in spese generali e specificamente legate ad attività ospedaliere) sul Pil nell’Unione Monetaria Europea, in Germania e nella periferia meridionale. I trend riportati illustrano in modo netto il processo di divaricazione e di ulteriore indebolimento della periferia che ha caratterizzato la fase post-crisi.

Figura 1. Evoluzione spesa pubblica in istruzione (2008-2018)

Figura 2. Evoluzione spesa pubblica in sanità (generale)

Figura 3. Evoluzione spesa pubblica in sanità (ospedali)

Con il crollo della domanda proveniente dalla periferia meridionale, la Germania, che tra il 2003 e il 2008 aveva accumulato un immenso avanzo commerciale esportando i propri beni (e trasferendo capitali utili a finanziare le corrispondenti importazioni) verso la stessa periferia, ha dovuto riorientare i propri flussi commerciali.

Il Regno Unito, gli Stati Uniti, ma soprattutto la Cina diventano destinazioni privilegiate per le esportazioni tedesche[4], mentre l’austerità deprime le importazioni e la crescita nella periferia meridionale. La capacità delle Germania di ampliare le quote di mercato extra-UME è stata favorita da condizioni particolari: l’enorme crescita cinese, che ha assorbito i beni di investimento e i prodotti di consumo di alta gamma (per esempio automobili) tedeschi, e la forte ripresa americana, in un clima di liberismo commerciale.

Queste condizioni – che hanno consentito alla Germania di recuperare i livelli di crescita precedenti la crisi conservando la propria leadership economica in Europa, e ai paesi della periferia orientale di registrare una crescita ineguagliata in Europa – vengono bruscamente meno. Nel 2016, lo scenario cambia e la strategia mercantilista tedesca (e dunque europea) mostra la corda. La vittoria del referendum sulla Brexit, l’elezione di Trump, l’inversione della politica economica cinese, inaugurano una fase di ripiegamento.

Gli Stati Uniti intraprendono azioni finalizzate a ridurre il deficit esterno, Cina e Germania, i paesi con i maggiori surplus commerciali nei confronti degli Stati Uniti, sono nel mirino. Gli scambi con il Regno Unito cominciano a scontare l’incertezza delle future relazioni commerciali. Le tensioni commerciali tra Stati Uniti e Cina pongono ulteriormente sotto pressione gli scambi internazionali. Il modello di crescita fondato sulle esportazioni che ha sino a questo punto garantito la leadership alla Germania comincia a scricchiolare.

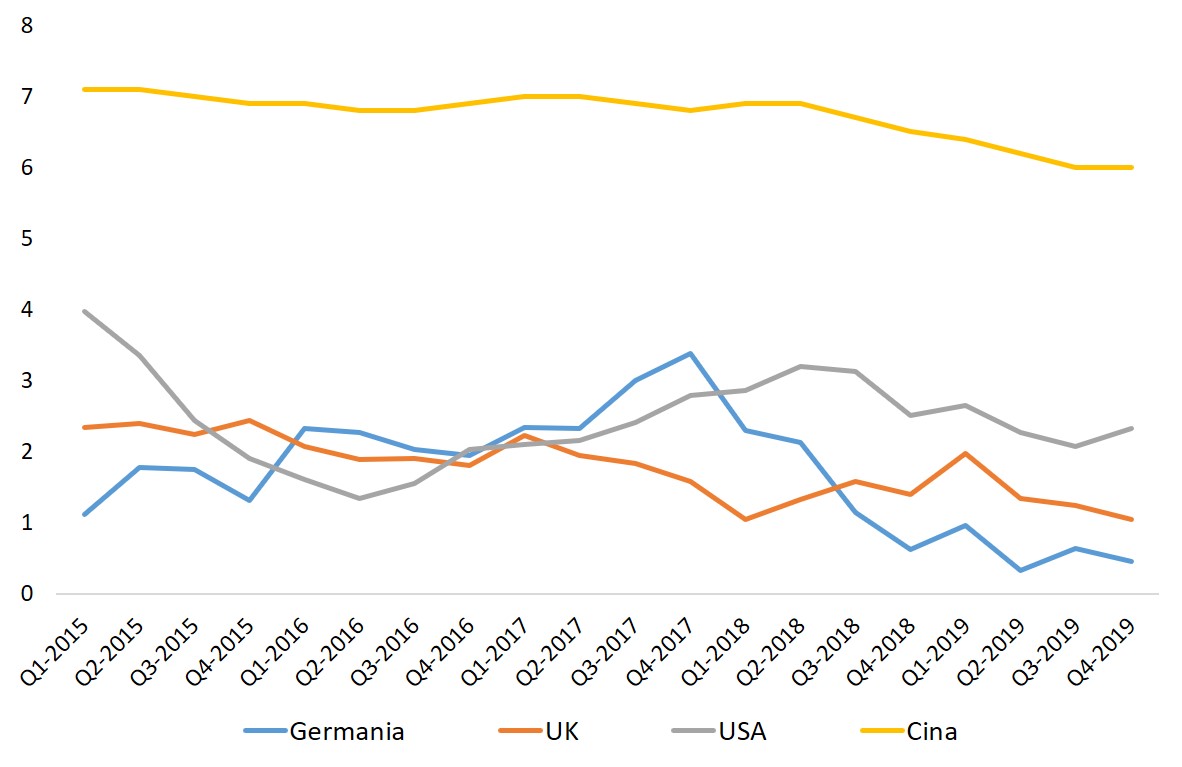

Figura 4. Evoluzione del Pil reale (Variazione rispetto al trimestre precedente, 2015-2019)

Fonte: elaborazione su dati OECD

A partire dal secondo trimestre del 2017 (figura 4), il tasso di crescita del Pil tedesco comincia a contrarsi, trascinando con sé l’Unione Monetaria Europea. La Cina e gli Stati Uniti, al contrario, riescono a stabilizzare la propria dinamica di crescita. A differenza di quanto accaduto in passato, però, il dinamismo americano e cinese non si traduce in corrispondente domanda di beni tedeschi (Bloomberg, 2019). Il rallentamento delle esportazioni tedesche si ripercuote sulla produzione industriale.

Il risultato è visibile nell’allargamento della forbice tra la dinamica del Pil di Cina e Usa, da un lato, e di quello di Germania ed EMU, dall’altro. Una spiegazione plausibile è che la Germania stia iniziando a pagare il graduale ripiegamento del commercio mondiale e, più nello specifico, le misure protezionistiche statunitensi esplicitamente finalizzate a ridurre il surplus commerciale tedesco nei confronti degli Usa.

Nel 2018, intervistato dalla Bild in merito alla sua intenzione di introdurre tariffe tese a colpire l’export della Germania, Trump si dimostra più che esplicito: “When you walk down Fifth Avenue, everybody has a Mercedes-Benz parked in front of his house. How many Chevrolets do you see in Germany? Not many, maybe none.” Solo un anno dopo, nell’ultimo trimestre del 2019, la Germania ha registrato crescita 0. Con l’incepparsi del motore (destabilizzante e foriero di divergenze) delle esportazioni la fragilità del modello europeo viene a palesarsi anche nel centro.

L’Europa diventa ufficialmente il vaso di coccio in un’economia globale che rischia di diventare via via più instabile, meno globalizzata e caratterizzata da accentuate tendenze protezionistiche.

Arriva il Coronavirus

Il primo approdo europeo, per il Coronavirus, è la periferia meridionale e, in particolare, l’Italia. Ciò fa temere una replica in peggio di quanto già avvenuto con la crisi del 2008. I pesanti (e immediati) effetti sanitari ed economici del virus mettono in risalto tutta la fragilità della periferia. Mentre diventa evidente a tutti l’importanza fondamentale della sanità pubblica, emergono nella loro brutale concretezza gli effetti dell’austerità e dei tagli che, dal 2010 in poi, hanno interessato tutti i capitoli di spesa, compresa la sanità.

Molti ospedali sono stati chiusi, i posti letto ridotti, il personale medico e infermieristico falcidiato, analogamente a quanto successo negli altri gangli della Pubblica Amministrazione italiana (come precedentemente illustrato, si vedano le figure 2 e 3). Il confronto con la Germania, dove la spesa sanitaria pro-capite non è stata ostacolata da vincoli fiscali (se non quelli auto-imposti) può contribuire a spiegare le differenti capacità di rispondere alla crisi.

A manifestarsi, inoltre, sono le ripercussioni del processo di indebolimento della capacità produttiva nella periferia meridionale e di un decentramento internazionale della produzione che, inseguendo la logica del minor costo, ha reso estremamente vulnerabile la produzione basata su lunghissime catene globali del valore. Dispositivi di protezione individuale, respiratori, medicinali: l’emergenza rende chiaro cosa significa perdere la capacità di produrre, sia in termini quantitativi sia in termini qualitativi, ciò di cui si ha bisogno in tempi rapidi.

Oltre a mietere vittime e a mettere sotto un’incredibile pressione i sistemi sanitari della periferia e dell’Europa intera, il Coronavirus comporta nell’immediato un enorme crollo della produzione e dei redditi e una gigantesca pressione sulle finanze pubbliche di tutti gli Stati. La risposta dei singoli paesi alla crisi sanitaria e produttiva potrebbe mettere in crisi il modello di organizzazione globale della produzione come si è sviluppato finora e minacciare la sopravvivenza stessa del modello europeo. Quello che è certo è che comporterà una ricomposizione dei rapporti di forza delle diverse economie. Quali scenari si potrebbero prospettare per centro e periferie europee?

L’ossessione per la competitività e la promozione di un modello di crescita guidato in via prevalente dalle esportazioni hanno rappresentato una costante del processo di integrazione europeo degli ultimi decenni. Nella retorica che ha accompagnato il processo di “Europeizzazione”, l’enfasi sui settori “tradable” e la minore importanza attribuita, ai fini della competizione internazionale, ai settori “non-tradable” (casa, sanità, istruzione, servizi…) hanno alla lunga favorito un contesto in cui il divario tra paesi centrali e paesi periferici si è allargato e le dinamiche di polarizzazione e impoverimento all’interno degli stessi paesi (sia centrali che periferici) si sono radicalizzate.

Se la crisi del 2008 aveva già messo in luce l’insostenibilità di questo modello e la necessità di un cambiamento di rotta, la crisi determinata dall’emergenza coronavirus pone i paesi europei di fronte a scelte ancor più radicali. La stessa potente piattaforma produttiva tedesca, così sproporzionatamente orientata verso l’export e, pertanto, così dipendente dall’importazione di beni intermedi, si scopre vulnerabile di fronte a un tipo di shock (il coronavirus appunto) che rende fragili le catene globali del valore (è emblematico il caso della MTA, un’azienda italiana specializzata in piccola componentistica elettronica che ha sospeso l’attività per coronavirus mettendo in difficoltà i produttori di automobili europei).

Di fronte alla crescente diffusione del virus, le reazioni protezionistiche e/o improntate a politiche del tipo “beggar thy neighbours” da parte di alcuni governi – il divieto di esportare materiale sanitario o la continuazione della produzione in alcuni settori per sottrarre quote di mercato a paesi che hanno deciso di interrompere l’attività in quegli stessi settori – sono sintomatiche delle difficoltà di intraprendere un’azione coordinata al livello internazionale per contrastare i limiti della frammentazione produttiva sul piano globale.

Gli stessi differenti approcci di strategia sanitaria per contenere il virus – che spaziano dall’approccio malthusiano-darwiniano di Regno Unito e Stati Uniti a quello umanitario di distanziamento sociale e protezione della persona adottato da Italia e Corea del Sud – sono indicativi della difficoltà di trovare una linea di azione comune. Anche nel contesto europeo i paesi si sono mossi in ordine sparso, con l’Italia, più duramente colpita, che per prima ha intrapreso rigide misure di isolamento della popolazione, la Spagna in ritardo rispetto alla gravità della sua situazione e la Germania che conta sul suo sistema sanitario per effettuare test a tappeto e, eventualmente, procedere con la geo-localizzazione della popolazione contagiata o a rischio di contagio (sulla falsariga del modello coreano).

Eppure, di fronte a uno shock simmetrico di questa portata – sanitario ed economico, dal lato della domanda e dell’offerta – ci si sarebbe aspettati un maggior coordinamento tra i paesi dell’Ue. Di fronte alla richiesta di emissione di Eurobond da parte dei paesi della periferia meridionale (e non solo da parte di questi) per finanziare misure straordinarie di sostegno alle famiglie e alle imprese, i paesi del Nord Europa (Austria, Germania, Olanda, Finlandia) hanno opposto un rifiuto, confermando nuovamente l’impossibilità della mutualizzazione dei debiti (e dei rischi) all’interno di un’unione monetaria “difettosa”, in cui sovranità monetaria e poteri fiscali dello Stato sono rigidamente separati.

Come sottolineano Tooze e Schularick (2020), inoltre, se nella crisi del 2008 la liquidità immessa nel sistema dalla BCE ha scongiurato la deflagrazione del sistema bancario, l’attuale crisi richiederebbe, per essere adeguatamente contrastata, un intervento di politica fiscale coordinato e di enormi proporzioni. Il contrario di ciò che sembra profilarsi all’orizzonte in Europa.

La ben nota assenza di una capacità fiscale centralizzata e l’indisponibilità (salvo modificazioni del quadro politico dell’ultima ora) di paesi del centro a finanziare un piano fiscale straordinario attraverso l’emissione di Eurobond, sembrano abbandonare ciascun paese al suo destino. Un destino “differenziato” – si guardi, per esempio, alla differente potenza di fuoco messa in campo da Italia e Germania per contrastare l’epidemia: 28 miliardi di euro la prima, 750 miliardi di euro la seconda! – che porterà, presumibilmente, a un ulteriore allargamento delle divergenze tra centro e periferia.

In questa situazione, i paesi europei (in particolare, quelli aderenti all’UME) si trovano di fronte a un bivio: o sciogliere l’Unione o riformarla radicalmente. Quest’ultima opzione richiede, al netto delle trasformazioni concernenti la governance fiscale e monetaria dell’Unione che non intendiamo affrontare in questa sede, il superamento del modello export-led sin qui seguito.

Quattro sono gli elementi cruciali: espansione del mercato interno tedesco ed europeo, bilanciamento della capacità produttiva all’interno dell’Unione, parziale riconversione industriale verso settori finalizzati al soddisfacimento di bisogni sociali (quali istruzione, sanità e cura) e accorciamento delle catene del valore. Nonostante il passaggio da una piattaforma industriale pensata per l’esportazione a una per il mercato interno (una sorta di passaggio da un’economia di guerra a un’economia di pace) sia una sfida formidabile, questa trasformazione converrebbe alla stessa Germania, considerando il restringimento dei margini di interscambio con Stati Uniti e Cina (protezionismo, tendenze alla introflessione della Cina) e la fragilità delle catene del valore a cui abbiamo accennato sopra.

Si tratta forse di un’utopia. Sarebbe però interessante riscoprire e sperimentare, nel caso dell’Europa, quella globalizzazione guidata dallo Stato (pensata da Myrdal) in cui vengono valorizzate le complementarità produttive tra paesi senza danneggiare le conquiste dello stato sociale. Nel caso del coronavirus, un approccio del genere risolverebbe il “trade-off tra salute umana e quote di mercato”.

Note

[1] Per una ricostruzione dettagliata del processo di integrazione europea e della divergenza tra centro e periferia si rimanda al volume di G. Celi, A. Ginzburg, D. Guarascio e A. Simonazzi Un’Unione Divisiva (il Mulino, 2020).

[2] Un primo riconoscimento di questa duplice e interconnessa “periferizzazione” di alcune economie della Ue è stato proposto da A. Simonazzi, A. Ginzburg e G. Nocella nel saggio “Economic relations between Germany and southern Europe”, Cambridge Journal of Economics, 37, 3, 2013, pp. 653-675.

[3] C. Brinks, B. Domanki, T. Klier, J.M. Rubenstein (2018), “Integrated peripheral markets in the auto industries of Europe and North America”. In International Journal of Automotive Technology and Management, 18(1), 1-28.

[4] G. Celi, D. Guarascio, A. Simonazzi (2019), “Unravelling the Roots of the EMU Crisis. Structural Divides, Uneven Recoveries and Possible Ways Out”. In Intereconomics, 54(1), 23-30.

* Giuseppe Celi è professore di Economia all’Università di Foggia

** Dario Guarascio è ricercatore di Politica economica alla “Sapienza” Università di Roma

*** Annamaria Simonazzi è professore di Economia alla Sapienza Università di Roma