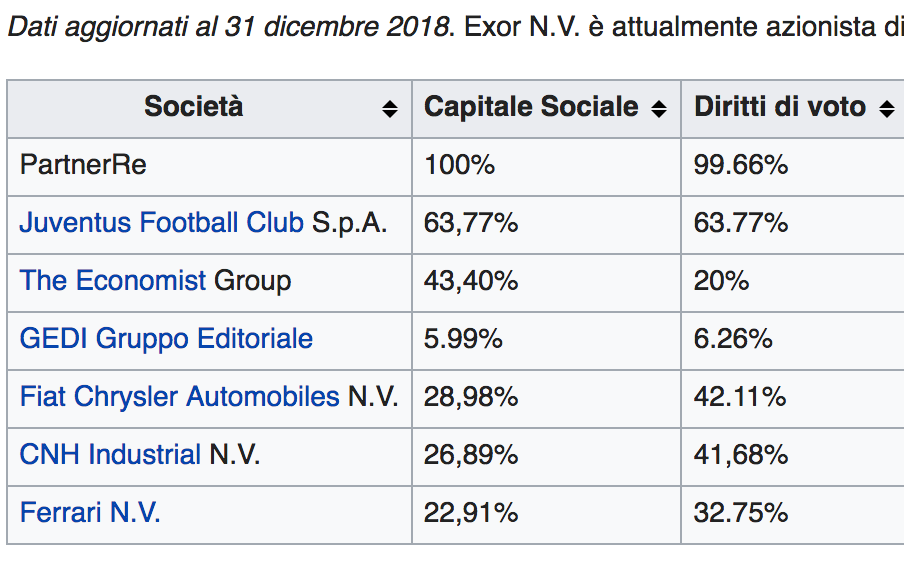

John Elkann è presidente e amministratore delegato della Exor N.V., holding di investimento controllata dalla famiglia Agnelli. È presidente di Fiat Chrysler Automobiles (FCA), FCA Italy e Ferrari, Giovanni Agnelli B.V. e di PartnerRe. FOTO: Archivio FCA Group

FCA Group ha in cassa 18,5 miliardi ma salda fornitori e rivenditori chiedendo 6,3 miliardi a Intesa Sanpaolo. Il decreto liquidità non impedirà un maxidividendo da 5,5 miliardi

Di Nicola Borzi

Se non verranno emanate norme diverse, il Decreto Liquidità non impedirà alla holding anglolandese del gruppo Fca (nato dalla fusione tra l’italiana Fiat e la statunitense Chrysler) di erogare il maxidividendo straordinario di 5,5 miliardi di euro, che andrà ad aggiungersi alla cedola ordinaria di 1,1 miliardi del bilancio 2019, grazie alla fusione con la francese Psa.

La decisione di pagare il dividendo straordinario non è stata ancora approvata dall’assemblea. La casa automobilistica l’ha fatta slittare dal 16 aprile a fine giugno. Alla Exor, holding capogruppo, dovrebbe andare una quota di 1,45 miliardi dei 5,5 del dividendo straordinario.

770 milioni alla famiglia Agnelli

La maxicedola risalirà proquota fino alla “Giovanni Agnelli BV”, la finanziaria di diritto olandese della famiglia Agnelli. I suoi soci si spartiranno quasi 770 milioni perché possiedono il 53% di Exor. Anche la francese Psa ha fatto slittare a fine giugno la sua assemblea. Pure in questo caso la famiglia Peugeot dovrebbe ottenere una quota consistente del dividendo straordinario ottenuto dalla distribuzione della quota detenuta in Faurecia (valorizzata 3,2 miliardi) che si assomma a quello ordinario da 1,1 miliardi.

La maxifusione, nei progetti del dicembre scorso, avrebbe dovuto quindi portare quindi a una distribuzione complessiva di quasi 11 miliardi di euro.

Il decreto liquidità non vieta l’operazione

La crisi dovuta alla pandemia ha portato però a polemiche sul fatto che Fca Italy, controllata da Fca Group, nei giorni scorsi ha negoziato con Intesa Sanpaolo una linea di credito da 6,3 miliardi assistita dalla garanzia pubblica di Sace.

La discussione è scattata perché il Decreto Liquidità n. 23 dell’8 aprile, varato dal governo Conte per consentire alle imprese italiane di mettersi al riparo dal prosciugamento della cassa innescato dalla crisi dovuta alla pandemia da coronavirus, prevede il divieto della distribuzione dei dividendi e dell’acquisto di azione proprie come condizione per accedere alle garanzie.

Misure simili sono state previste anche dalla Francia e dalla Germania. Ma la norma italiana pare scritta apposta per evitare che Fca Group non potesse distribuire dividendi.

La motivazione è presto detta: nel decreto liquidità non c’è traccia di condizionalità legata alla sede legale (in Olanda) o fiscale (nel Regno Unito) della holding di Fca Italy o delle capogruppo di altre società italiane che chiedono l’erogazione delle garanzie pubbliche. L’importante secondo la legge è che la società controllata che chiede le garanzie abbia sede in Italia. La linea di credito a Intesa Sanpaolo l’ha chiesta appunto Fca Italia.

Non si tratta di “beneficenza”

A dispetto di come sono state presentate le cose da alcuni giornali, l’operazione tra Fca Italia e Intesa Sanpaolo non è un “atto di generosità” della società industriale nei confronti della filiera dell’automotive. La linea di credito da 6,3 miliardi serve a Fca Italia per pagare i suoi debiti preesistenti nei confronti dei fornitori e della rete di vendita delle concessionarie, dunque per finanziare quello in termini contabili si chiama capitale circolante.

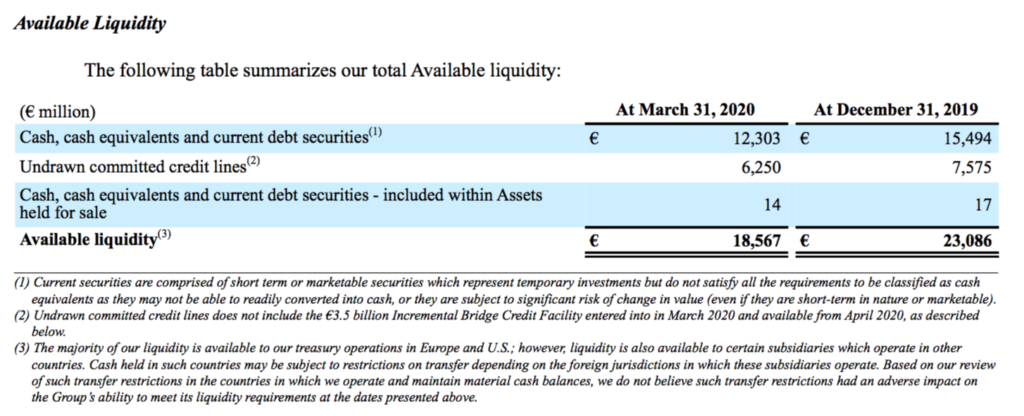

Il gruppo Fca avrebbe potuto usare risorse proprie, visto che al 31 marzo scorso la trimestrale consolidata riportava liquidità in cassa per 12,3 miliardi di euro più una linea di credito sindacato revolving disponibile e inutilizzata per altri 6,25 miliardi, per un totale liquido di oltre 18,5 miliardi di euro.

Così Fca Group salda i suoi debiti a costo inferiore

Perché il gruppo Fca non ha usato le sue risorse ma ha preferito far chiedere 6,3 miliardi di euro alla controllata italiana? Facile: perché se avesse voluto raccoglierla sul mercato del debito, emettendo un bond, non avrebbe potuto ottenere liquidità al costo più basso della garanzia Sace, visto che il rating di Fca è BBB-, sub investment grade, mentre ottenere linee di credito bancario sotto altra forma avrebbe comunque portato a oneri superiori a quelli ridotti dalla garanzia Sace e all’erogazione di costose garanzie.

I fornitori della filiera non riceveranno “in anticipo” soldi da Fca come prestiti o linee di credito. I fornitori dovranno cercare da sé la propria liquidità per pagare i loro acquisti, sempre tramite il decreto liquidità, con la possibilità di accedere a fondi pari al 25% del fatturato 2019 purché non si trovassero in condizioni finanziarie difficili già prima del 31 gennaio, data di inizio dello stato di emergenza dovuto alla pandemia. I crediti per 6,3 miliardi ottenuti da Fca Italy da Intesa Sanpaolo servono a pagare i suoi debiti preesistenti.

Le lacune del decreto del governo Conte

Resta solo da capire perché il decreto liquidità è stato scritto senza condizionalità relative alla sede della holding capogruppo delle imprese italiane che chiedono i prestiti garantiti da Sace, cioé in buona sostanza dal Tesoro italiano. Non c’è solo Fca Italy a chiedere questi soldi: lo stesso meccanismo viene utilizzato in questi giorni da molte altre società italiane controllate da holding con sede estera.

Oltretutto nel decreto non mancano solo condizionalità sulla nazionalità della sede legale e fiscale delle società richiedenti la garanzia di Stato o delle loro holding. Mancano pure condizionalità sullo stato della loro liquidità. Infatti possono chiedere linee di credito garantite non solo le imprese che annaspano ma pure quelle che hanno già liquidità sufficiente a livello individuale o di gruppo (come Fca Group) o addirittura in eccesso rispetto alle loro esigenze di funzionamento.

In questo modo le capogruppo o le società controllate in Italia possono fare richiesta delle linee di credito garantite da Sace anche solo per abbassare il costo medio del loro funding o per fare acquisizioni o addirittura per reinvestire la liquidità in investimenti finanziari.

Agnelli sempre più ricchi, gruppo Fca sempre più povero

A ottobre 2018 gli azionisti di Fca avevano ricevuto due miliardi di euro di dividendi straordinari dalla cessione di Magneti Marelli ai giapponesi di Kkr per 6,2 miliardi.

Il 10 ottobre 2015, con la quotazione in Borsa di Ferrari, la casa del Cavallino distribuì ai suoi azionisti prima della Offerta pubblica iniziale (Ipo) delle sue azioni un dividendo straordinario di 2,25 miliardi finito, pro quota, a Fca. Nei giorni scorsi invece l’annullamento della cessione ai francesi di Covea del colosso delle riassicurazioni PartnerRe, per uno sconto chiesto a Exor che l’ha negato, ha portato alla rinuncia a un utile di 3 miliardi di dollari su una cessione valutata 9.

In sostanza, negli ultimi anni la famiglia Agnelli ha ricavato forti benefici diretti dalla cessione di attività del gruppo Fca. La liquidità che la capogruppo anglolandese Fca Group ha in cassa servirà alla distribuzione del maxidividendo nella fusione con Psa.