Ugo Marani è docente di economia internazionale all’Università degli Studi di Napoli L’Orientale, con lui abbiamo discusso di recovery fund, piano del governo italiano, debito pubblico e ripresa economica e sociale

Che tipo di crisi economica si sta trovando ad affrontare l’Unione Europea?

Quando si studiano i problemi di un’area valutaria di fronte a una crisi economica, si cerca di comprendere se lo shock è simmetrico o asimmetrico. Uno shock simmetrico interessa in egual misura e allo stesso livello tutti i paesi. Uno shock asimmetrico interessa dal lato della domanda alcuni paesi e dal lato dell’offerta altri paesi. Questo shock si è rivelato essere ‘asimmetricamente simmetrico’, cioè ha riguardato tutti i paesi, ma con un’intensità straordinariamente diversa tra paesi.

Per questo, l’Unione Europea ha perso molto tempo a comprendere se quello che stava succedendo riguardasse tutti i paesi o meno. Una volta compreso che riguardava tutti, anche se con intensità molto diverse, si è passati a negoziare sulla natura degli interventi. Qui, una parte dei paesi, i cosiddetti frugali, ha sostenuto che bisognasse intervenire con debiti emessi a prezzi di mercato, altri governi, tra cui Italia e Spagna, al contrario, hanno sostenuto che la situazione dovesse essere affrontata con azioni comunitarie.

La mediazione tra queste due posizioni è stata portata avanti dalla Germania, la quale, più della Francia, era interessata a massimizzare gli interventi per le regioni deboli. Infatti, per la Germania è stato un problema che fosse l’Italia, più della Spagna, a mettere in discussione la struttura etica e di coesione della struttura monetaria europea. Anche perché la Germania ha degli interessi molti forti nell’area lombarda, una delle più colpite a livello europeo, regione strettamente interrelata all’economia tedesca.

Si parla molto di Recovery Fund e della sua svolta in termini di politica economica. È effettivamente un cambio di paradigma nelle politiche economiche europee quello che abbiamo di fronte?

Gli interventi decisi, grazie a questa mediazione tedesca sono stati principalmente due: l’utilizzo del Mes e in seguito l’istituzionalizzazione del Recovery Fund, o meglio Next Generation EU. In entrambi i casi si prevedono una parte di prestiti con interessi molto bassi, ma che verranno computati nel rapporto debito/pil; e una parte di interventi a fondo perduto, che sono minimi per quanto riguarda il Mes.

Questo significa che in futuro, quando verranno riattivate le regole del Patto di Stabilità e Crescita, la Commissione Europea potrà tornare a controllare la coerenza dei contri pubblici italiani. Quindi, non è importante che i tassi di interesse di questi prestiti siano bassi, ma ciò che è stringente per l’Italia è che questi interventi non siano inseriti nel computo debito pubblico/pil.

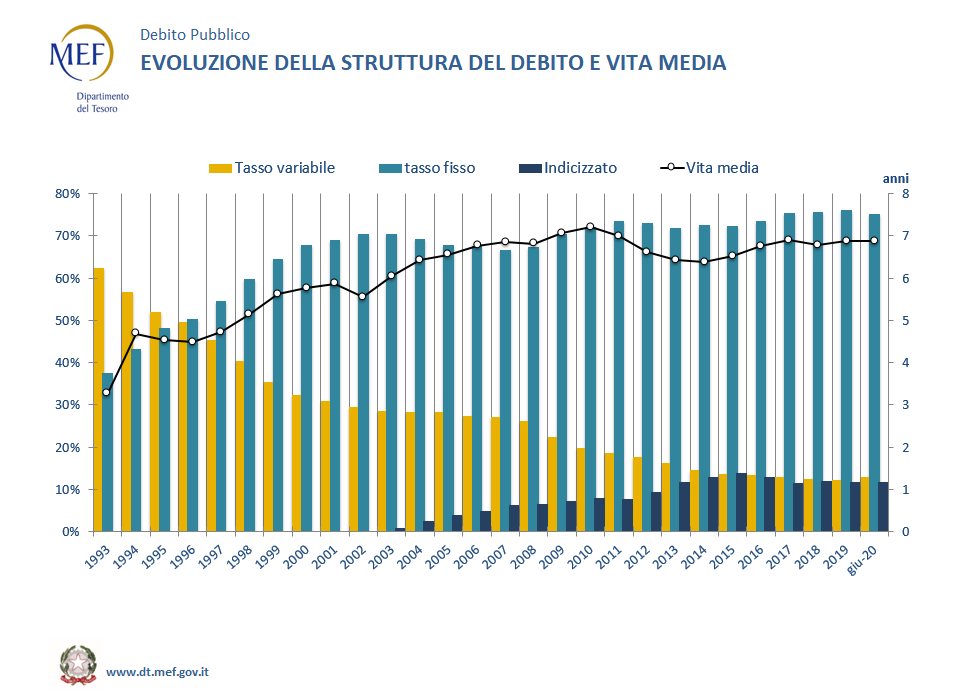

Basti pensare che il nostro rapporto debito pubblico/pil è aumentato oltre il 27% solo con queste manovre, secondo le previsioni del Fmi l’Italia passerà da un debito pubblico di 134.8 miliardi nel 2019 a 161.8 miliardi nel 2020. E, anche se al momento il controllo è sospeso, l’aritmetica del debito pubblico non è stata eliminata, anzi dall’anno prossimo potremmo trovarci di nuovo nella discussione sui piani di rientro. Questo è il problema di fondo dell’area euro, perché il Regno Unito di fronte alla crisi Covid-19 ha emesso base monetaria, senza aumentare nemmeno di un punto il suo rapporto debito pubblico/pil.

Siamo di fronte quindi a nuova spesa pubblica?

Sì, siamo di fronte a nuova spesa pubblica di cui, però, dovremo valutare la qualità e gli indirizzi strategici, ma di fronte a questi incrementi di disavanzo pubblico, nessuno ci assicura che tra un anno o due non si ritornerà a controllare i conti pubblici italiani. Saremo di fronte a un cambio di paradigma in politica economica solo se non si ritornerà a controlli stringenti da parte della Commissione sui singoli stati membri e se la spesa pubblica sarà indirizzata verso la domanda e non solo l’offerta.

Che cosa significa che l’Unione Europea emetterà delle obbligazioni garantite a livello europeo?

Al momento non abbiamo vere e proprie obbligazioni europee, i cosiddetti eurobond che proponeva l’Italia, ma avremo obbligazioni nazionali garantite dall’Unione Europea. Quindi l’Italia emetterà titoli garantiti da una fidejussione europea, i tassi di interesse per l’Italia saranno più bassi, ma il debitore, ancora una volta, rimane l’Italia.

Qual è il ruolo della BCE in questo momento?

La BCE fa il massimo possibile e in alcuni casi anche di più, purché avvenga in un regime di assoluta autonomia e discrezionalità. Cioè la BCE dopo alcuni tentennamenti iniziali, quando Lagarde disse, ricevendo molte critiche, che la BCE non si sarebbe dovuta occupare dello spread, ha poi cambiato rotta, tornando a sottoscrivere sul mercato secondario molti titoli pubblici emessi da alcuni stati membri in difficoltà.

Su questo Lagarde sta quindi percorrendo la strada aperta dal suo predecessore. Infatti, Draghi ha, di fatto, rivoluzionato il trattato di Maastricht, perché in base a questo trattato non era possibile acquistare titoli del debito pubblico, ma col quantitative easing lo si è cominciato a fare – e in un primo momento anche in aperto scontro con la Germania. Questo ha rinforzato la politica di assoluta autonomia della BCE, e i suoi interventi vengono difesi da qualsiasi controllo esterno.

Come valuta le proposte del governo – il piano italiano di ripresa e resilienza – su come utilizzare i nuovi fondi europei?

Il governo italiano ha proceduto in maniera alquanto disordinata nella composizione di questo piano, delineando delle grandi e vaghe parole chiave – efficienza, resilienza, pubblica amministrazione – e sulla base di quelle ha stilato una lista della spesa ammontante a tre volte gli interventi che potremmo finanziare. Cioè su 209 miliardi noi abbiamo programmi per 610 miliardi. Non esistono al momento obiettivi chiari e cogenti sulla base dei quali scegliere questi progetti. Ed è chiaro che in mancanza di trasparenza e accountability c’è un rischio di corruttibilità molto elevato.

Una cosa è certa, la Confindustria, con l’elezione di Bonomi ha preso una posizione molto battagliera, e chiede che tutti i fondi siano finalizzati per le imprese. Ribaltando Keynes, e chiamando qualsiasi supporto al reddito assistenzialismo, Bonomi ci dice che dare i soldi alle imprese produce un moltiplicatore del reddito maggiore che finanziare politiche della domanda. Certo bisogna garantire alle imprese liquidità, ma allo stesso tempo è necessaria una politica di assistenza ai redditi. Prescindendo dalla garanzia di condizioni morali di reddito, non ci sarà ripresa sociale ma nemmeno economica. Questo significa soprattutto reinvestire sui servizi locali, cioè su sanità, scuola e trasporti.

In che forma arriveranno questi fondi alle istituzioni nazionali e regionali, cioè seguiranno l’iter dei fondi europei ordinari che conosciamo oggi, come il fondo sociale europeo?

I fondi europei ordinari oggi funzionano aprendo un bando, sulla base del quale si chiede a diversi attori di presentare idee progettuali su un determinato settore seguendo determinate linee guida. Qui invece l’iniziativa la decidono gli stati, una volta che abbia coerenza, timing e contenuti, che poi dovranno esse certificati nei mesi e anni successivi, questi soldi verranno erogati. Quindi c’è una procedura di check da parte dell’Unione Europea, ma l’iniziativa del settore non spetta alla Commissione Europea. Trasporti, scuola, medicina di base dovrebbero essere i tre assi sui quali investire, organizzando programmi specifici sottoposti alla pubblica opinione, per garantire il controllo dal basso dei fondi spesi.

Foto di copertina: di Stefan Wigeand – Pixabay